– Jó napot! Szeretnék érdeklődni, hogy az önöknél kezelt, nyugdíjcélú megtakarításomnak milyen az ökológiai lábnyoma.

– Egy pillanat, utánanézek. Az érdekli, hogy a befektetései milyen mértékben kapcsolódnak üvegházhatású gázkibocsátó vállalatokhoz, vagy inkább nézzünk rá, hogy van-e erdőírtásban érintett cég részvénye a portfólióban?

A fenti, elképzelt párbeszéd ma még legalább két szempontból is futurisztikusnak tűnhet. Egyrészt, az esetek többségében ilyen jellegű információ egyszerűen nem áll még rendelkezésre. Másrészt pénzügyei kapcsán igen keveseket hoznak lázba ezek a kérdések – ma még. A jó hír, hogy mindkettő változóban van, és jó irányban.

Itthon kis visszhangja volt eddig, de a befektetéseink és a fenntarthatóság kapcsán átfogó új szabályozások születtek az Európai Unióban, melyek jövő évtől Magyarországon is fokozatosan életbe lépnek. Az új szabályok összefoglalóan azt célozzák, hogy a befektetési jellegű pénzügyi termék (például befektetési alapok, biztosítási alapú befektetési termékek, magánnyugdíjportfoliók stb.) fenntarthatósági vonatkozásairól sokkal többet tudjunk, és ezeket az információkat figyelembe véve jobb döntéseket hozzunk megtakarításainkkal kapcsolatban. Ezzel a befektetéseket hozamkockázati szempontból javíthatjuk és akár azok áttételes hatásait is a természeti vagy társadalmi környezetre.

Klímabiztos befektetések

A klímaváltozás és a többi fenntarthatósági probléma súlyos gazdasági következményeivel márpedig megrostálja majd a vállalatokat, és ezen keresztül a befektetéseket is. Lesznek (és már ma is vannak) olyan cégek, melyeket a klímaváltozás fizikai hatásai, például az extrém időjárási események sújtanak, továbbá olyan vállalatok is, melyek üzleti modellje nem fenntartható egy klímasemlességre vagy éppen egy körkörös gazdaságra törekvő világban, mert egészen egyszerűen túlságosan szennyező.

Az új szabályok értelmében a szolgáltatóknak átláthatóvá kell tenniük, hogy ezeket a kockázatokat figyelembe veszik-e, illetve hogyan kezelik a befektetési folyamatban. Ha például egy részvényalapban szénerőműveket üzemeltető vagy egyéb „fosszilis” cégek értékpapírjai is szerepelnek, számol-e azzal a befektetési szolgáltató, hogy mennyire „jövőbiztosak” ezek a befektetések? És az előbbi kérdésre adott válasz függvényében: ha nem férnek bele a fenntartható gazdasági világképbe, akkor leépíti-e például ezeket a befektetéseket?

A problémakör egyik híres példája a Peabody Energy társaság története: az USA legnagyobb szénkitermelő vállalata 2017-ben csődeljárás alá került, ezzel a részvényeit tartó befektetéseket is elértéktelenítve. Bár a céget azóta talpraállították, részvényárfolyama azóta is „megszenvedi”, ha bármilyen klímapolitikai törekvés szárnyra kap a világban.

Ezek a kérdések tehát még a legkevésbé „zöld” befektetőknek is fontosak, hiszen, ha az előbbi kockázati faktorokat befektetéseink kiválasztásánál nem kellően veszik figyelembe, akkor annak a hozamban is kifejeződő negatív hatása is lehet.

Többet árt, mint használ?

De vegyünk egy másik témakört: hogyan hatnak maguk a befektetéseink a fenntarthatóságra? Az új szabályok értelmében – legalábbis a nagyobb szolgáltatóknak – ezzel kapcsolatban is transzparensebbé kell válniuk. Olyan információk válhatnak elérhetővé, mint például, hogy a befektetéseinkhez mennyi CO2 kibocsátás, nem megújuló energiafogyasztás, kezeletlen szennyvíz vagy éppen veszélyes hulladék kapcsolódik.

Az új szabályok arra is kitérnek továbbá, hogy végre tiszta képet kaphasson a befektető a különböző fenntarthatósági jellemzőkkel rendelkező (etikus/zöld/ /ESG stb.) befektetési termékek kapcsán. Már ma is egyre több termék nevében jelenik meg ilyen típusú hívószó, de lényegében ezek önjelölt címkézések: nem ugyanazt értik „fenntartható” vagy éppen „zöld” címke alatt, és bizony ma még semmi sem zárja ki a greenwashingot, azaz a környezeti előnyök túlságos kidomborítását, megszépítését a valósághoz képest.

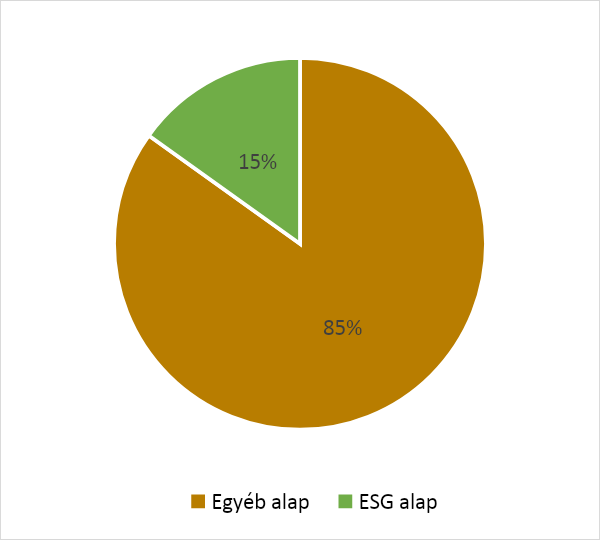

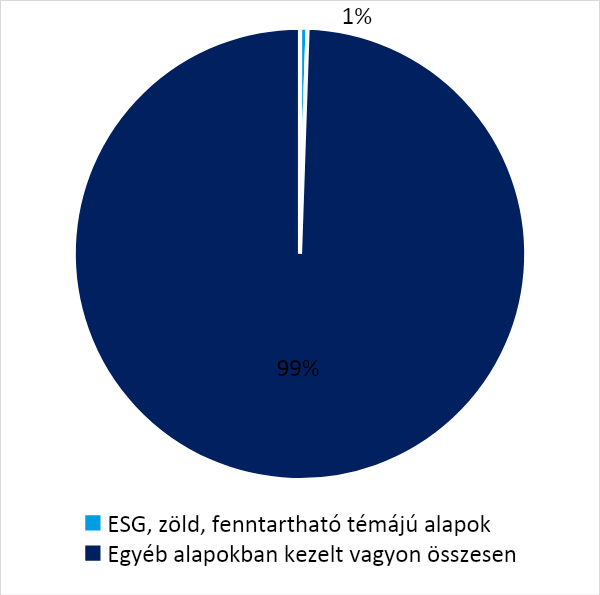

A jövőben a befektetési termékek háromféle, jogszabály által definiált fenntarthatósági kategóriába lesznek sorolhatók. Értelemszerűen továbbra is lesz egy „mainstream” normál kategória, amikor az adott termék nem rendelkezik majd semmilyen explicit fenntarthatósági jellemzővel. A második kategóriába azok tartozhatnak, melyek a befektetések kiválogatásában érvényesítenek környezeti, társadalmi és felelős vállalatirányítási („ESG”) szempontokat (például kizárnak szennyező iparágakat), de nem céljuk kifejezetten a pozitív hatás a környezetre vagy a társadalomra. Az ilyen típusú befektetési alapok Európában már több mint 15 százalékot tesznek ki a piacon, de itthon még alig fél százalékot.

| ESG alapon kezelt és egyéb befektetési alapok vagyona Európában (2019 év végi állapot) | A magyar alapkezelők ESG tematikájú alapjaiban kezelt vagyon (2020. június 15-i állapot) |

|  |

A „legfenntarthatóbb” kategória az úgynevezett fenntartható befektetés lesz. Ide akkor lesz sorolható egy termék, ha valamely környezeti (például klímavédelem, vízfelhasználásra, biológiai sokféleség, körforgásos gazdaság) vagy társadalmi fenntarthatósági (egyenlőség, integráció stb.) célkitűzéshez jól mérhetően hozzájárul, miközben nem jár egy másik fenntarthatósági célkitűzésre nézve sem jelentős káros hatással.

A termékek besorolása tehát egyértelművé válik, és sokkal több információnk lesz a fenntarthatósági kockázatokról és hatásokról. Ráadásul az új szabályozás azt is előírja majd, hogy a befektetési tanácsadásban kifejezetten rá kell majd kérdezni a fenntarthatósági preferenciákra, így tehát azon ügyfelek, akik e témákra érzékenyebbek, sokkal hamarabb találják majd meg a nekik való „felelős” termékeket.

De érdekli-e mindez az ügyfeleket?

A befektetési termékek fenntarthatósággal kapcsolatos adatai kezdetben talán még nem lesznek a lakossági figyelem középpontjában, de több okból is joggal bízhatunk benne, hogy e téren is pozitív változások lesznek. Mivel ma már nem kérdés, hogy a fenntarthatósági jellemzők kihatnak a hozamokra, a szimplán hozammaximalizáló ügyfeleknek is egyre logikusabb például a klímaváltozás mérlegére tenniük a befektetéseket.

Mára már idejét múlttá vált az a korábbi vélekedés, hogy a „zöldebb” befektetés a hozam egy részéről való lemondással jár. Épp fordítva van: a számok azt mutatják, hogy azok a befektetések, amelyek esetében az ESG szempontokat érvényesítik, legalább olyan jól, de sok esetben jobban teljesítenek, mint a normál befektetések.

De maguk az ügyfelek is egyre felelősebbek, ezt mutatják a külföldi felmérések is. A Morgan Stanley egy friss nemzetközi kutatása szerint például a múlt század utolsó évtizedeiben született, azaz ma 20-as, harmincas éveiben járó módosabb ügyfelek 95 százaléka érdeklődik a fenntartható befektetések iránt. Bár itthon hasonló felmérésről nincs tudomásunk, a Nemzeti Tiszta Fejlődési Stratégia tavalyi társadalmi konzultációja is (sokak számára talán meglepően erősen) demonstrálta, hogy a hazai lakosság egyre inkább aggódik a klímaváltozás kapcsán. Bár a felmérés nem volt reprezentív, sokatmondó, hogy a válaszadók 92 százaléka úgy nyilatkozott: hajlandó lenne megváltoztatni életmódját, étkezési vagy vásárlási szokásait annak érdekében, hogy hozzájáruljon az éghajlatváltozás hatásainak mérsékléséhez. E fogyasztói döntések közé pedig egyre inkább a pénzügyeink is besorolhatóak lesznek.

Mindezekhez a média szerepe is hangsúlyozandó: az előbbi trendek ellenére sem valószínű, hogy az ügyfelek az egyes befektetési lehetőségek CO2-adatait fogják tömegesen bogarászni. Azáltal viszont, hogy a fenntarthatósági adatok elérhetővé válnak, a gazdasági portálok vagy éppen a fenntarthatósági magazinok emészthető, elgondolkodtató, mi több, akár összehasonlító elemzéseket közölhetnek majd azokból. Ezek jóvoltából pedig nemcsak egyéni szinten lesz egyre könnyebb a befektetéseinket felelősen kiválasztani, de makroszinten is zöldebb irányba fordulhat a tőkeáramlás.

Nyitókép: ceenergynews.com