Jelenleg – érthető okból – sok háztartás szabadulna a hagyományos villany- és földgázfűtéstől. A fűtési rendszer cseréjéről való döntés előtt azért érdemes vetni egy pillantást a gáz- és áramárak jövőben várható alakulására is.

A hagyományos fűtési megoldások költségeit hosszú távon meghatározó legfontosabb tényező az energiahordozók ára. Ha arról akarunk képet adni, hogy a ma Magyarországon legáltalánosabban elterjedt fűtési módszerek költségei hogyan alakulhatnak a jövőben, mindenekelőtt a földgáz- és árampiaci árak várható változását, feltételezhető trendjét kell szemügyre vennünk. Fontos megjegyezni azonban, hogy az előrejelzést a jelenlegi helyzetben több tényező is alaposan megnehezíti.

A földgázalapú és a nagykereskedelmi villamosenergia-árképzés jellege miatt a direkt elektromos fűtés költségeinek emelkedését ma egyaránt az erősen liberalizált európai földgázpiac árainak elszabadulása okozza. Nem véletlenül szeretne – a magyarokhoz hasonlóan – egyre több EU-tagállam valamilyen árplafont bevezetni a nagykereskedelmi gázpiac tranzakcióira. Ennek lehetőségeit az Európai Bizottság is fontolgatja. Az árak emelkedésének tehát alapvetően gazdasági természetű oka van. Elsősorban az, hogy az évek során Európa legnagyobb ellátójává vált Oroszország a korábbiaknál jóval kevesebb gázt szállít. Az e mögötti indíték azonban feltételezhetően már nagyrészt nem gazdaságpolitikai megfontolásokkal függ össze. Bár a hosszú távú orosz gazdasági érdekekkel is ellentétesnek tűnik a legnagyobb gázpiacról való lemondás, a jelek szerint Moszkva éppen ezt teszi. Európa erre reagálva takarékoskodásba kezdett, miközben gyorsított tempóban áll át alternatív gáz– és egyéb energiaforrásokra.

Az átállás nem megy egyik napról a másikra, az előttünk álló évek pedig bizonytalansággal terheltek. Az azonban már most látszik, hogy a kínálat csökkenésére Európa máris a kereslet mérséklésével reagált. Ezt az energiahatékonyság és –takarékosság növelésével, az energiaintenzív termelés csökkentésével, az egyéb energiaforrások, például a szén arányának növelésével érte el. A helyzetet ezenkívül egyéb földgázforrások fokozott bevonásával igyekszik kezelni. Az európai gáztárolók töltöttsége már most jóval a november elsejére célul kitűzött 80 százalék felett áll. Ennek, illetve az előbbieknek is köszönhetően a jelentős részben lélektani motivációk hajtotta gázpiacokon már nyár vége óta azzal együtt is csökkennek az árak, hogy az orosz szállítások aránya a háború előtti 40 százalékos EU-s piaci súlyról folytatólagosan 10 százalék alá zuhant napjainkra.

2024-ben érezhetően alacsonyabb árak jöhetnek

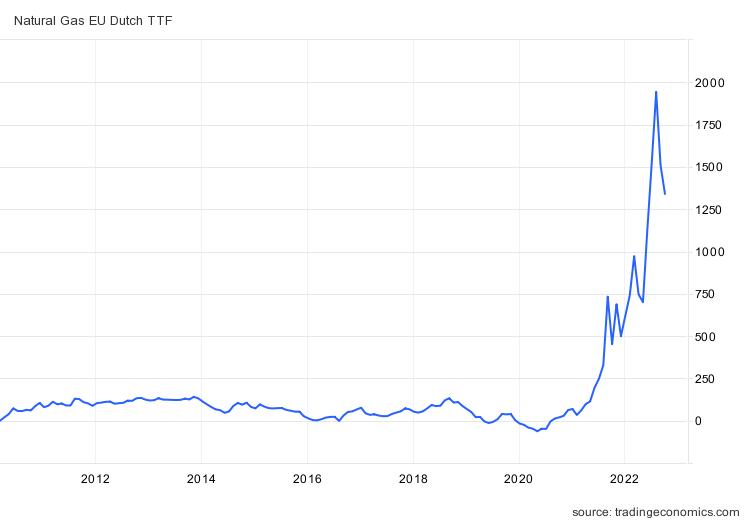

A jóval nagyobb múltra visszatekintő nemzetközi kőolajpiacok példája egyébként szintén arra utal, hogy az árak hosszabb távon fenntarthatatlan magasságokba való emelkedését törvényszerűen esés követi. Míg azonban az olajpiacokon a rekord magas árcsúcsokat többnyire a korábbiaknál alacsonyabb szintekre való visszazuhanás követte, a földgázpiacokon jelenleg ez nem várható. Az európai gázárak szempontjából meghatározó legnagyobb európai gáztőzsde, a holland TTF következő havi határidős gázárai hosszú éveken keresztül a 10–30 eurós sávban ingadoztak (/MWh). 2020 tavaszán, az első koronavírus-hullám idején pedig a jegyzésár a kereslet esésének hatására 5 euró alá csökkent. Innen emelkedett az árfolyam 2022 augusztus végére 340 euró közelébe. Azóta viszont csaknem megfeleződve 190 euró alá süllyedt. Ez persze így is egy nagyságrenddel nagyobb, mint a megelőző „békeévek” átlaga.

Természetesen nem lehet kijelenteni, hogy erről a szintről nem emelkedhet ismét jelentősen az árfolyam. Mindenesetre az, hogy az Északi Áramlat gázvezetékeket ért rejtélyes robbanásokat, illetve az ennek nyomán támadt gázszivárgást követően egy-két nappal már ismét csökkentek az árak, arra utalhat, hogy a piac nagyrészt már beárazta azt a már hónapokkal ezelőtt valószínűsített eshetőséget is, hogy a Kreml még az idei tél előtt akár teljesen elzárhatja az európai gázcsapot.

A hosszabb távú piaci gázárvárakozásokat tükröző határidős piaci jegyzések (futures) alapján az árak a tél végéig a jelenlegi szinten maradhatnak, de vannak várakozások, amelyek szerint 100 euró alá is eshet az európai nagykereskedelmi gázár. Miután Európa 2022 telére már nagyjából felkészült a további orosz ellátás nélkül is, az ellátás biztosítottnak tűnik. Azonban sok múlik azon, hogy mennyire lesz hideg az előttünk álló tél. A várakozás szerint a 2023-as fűtési szezon hozhatja az utolsó, talán legnagyobb kihívást a kontinens ellátása szempontjából, ezért 2023 nyarán ismét emelkedésnek indulhatnak az árak. Az európai országok immár vélhetően szinte teljesen orosz gáz nélkül igyekeznek ráfordulni a következő fűtési szezonra. A holland futures-ek alapján – a jelenlegi helyzetet tekintve – összességében érdemi eltérés a mostanitól nem várható a következő egy évben.

A 2024-es elemzői várakozások és árazások már arra utalnak, hogy a piac a jelenleginél már érdemben alacsonyabb beszerzési költségszintre számít. 2024/25-ben pedig elkezdhet kialakulni egy új egyensúlyi árnak tekinthető 60–80 eurós ártartomány is.

Egyre jobban elválhat az áram ára a földgázétól

Az árképzés sajátosságai miatt a nagykereskedelmi árampiaci árak általánosságban és nagyjából követik a gázpiacot. Ezzel együtt az idei fűtési szezonban a határidős termékek árazása alapján a piac hónapról hónapra emelkedő elszámolóárral számol. Bár a szeptember eleji állapothoz képest itt is csökkenés látható, 2023 januárjára a mostaniakhoz képest jelentős drágulás valószínűsíthető. Az éves termékek árazása alapján 2024/25-ben már a nagykereskedelmi árampiacon is árcsökkenés várható. Ez azonban így is – a gázpiachoz hasonlóan – az energiaválság előttihez képest többszörös árszintet jelenthet.

Az Európai Bizottság az EU orosz gáztól való függetlenedését 2027-re célozta meg. Az utóbbi időszak fejleményei alapján azonban nem tűnik elképzelhetetlennek a terv ennél korábbi teljesítése sem, ahogyan ezt egyébként korábban több tanulmány is előrevetítette. Részben a háztartások más forrásokra történő átállása miatt az uniós gázfelhasználás további csökkenése valószínűsíthető. Az árazások által tükrözött várakozások alapján ezen igény kielégítéséhez rendelkezésre fog állni a megfelelő mennyiségű nem orosz gáz, köszönhetően a fent említett intézkedéseknek és esetleg a környezetvédelmi aggályokkal övezett rétegrepesztéses gáztermelés európai fellendítésének, amit több tagállamban fontolgatnak.

Kapcsolódó bejegyzések

Elkezdődött a nagy fűtési átállás – Hogyan csökkenthető a rezsi?

Előzd meg, hogy a rezsid a fejedre nőjön! De vajon kinek melyik fűtési rendszer ajánlott? Hőszivattyú, villany, gáz vagy inkább fafűtés?

A következő években tehát a jelenlegihez képest fokozatosan csökkenő gázárszint valószínűsíthető, amely azonban így is a többszöröse lehet a gázpiaci válság előtti szintnek. Ez azonban az előrejelzéseket terhelő bizonytalanságokon túl sem vonatkoztatható egy az egyben a hazai kiskereskedelmi gáz- és villamosenergia-árakra több ok, elsősorban a háztartásokra vonatkozó hatósági árszabályozás miatt. Továbbá az EU igyekszik lazítani a gáz- és áramárak közötti szoros kapcsolatot – amit hosszabb távon az új tiszta és okos technológiák terjedése is támogat –, és nem kizárt, hogy egyéb változások is jöhetnek még a szabályozásban. Távolabbra tekintve az épületekre vonatkozó új uniós kibocsátáskereskedelmi rendszer 2027/28-ban várható bevezetése, valamint a közel nulla energiaigényű épületeket célzó követelmény jelen állás szerint 2024-es élesedése is valószínűleg módosítja a piaci viszonyokat. Ugyanakkor a hazai hatósági árszabályozás újabb jövőbeli módosulása sem teljesen kizárható.

Kapcsolódó bejegyzések

Készülj okosan a fűtési szezonra!

A WWF összeállított egy több mint 30 oldalas füzetecskét arról, hogy milyen praktikákkal csökkenthetjük az energiafogyasztásunkat – beruházások nélkül.