Már idén kiheverheti az energetikai beruházások piaca a koronavírus-válság okozta sokkot. A tiszta energiára fordított költések aránya egyre nagyobb, de a súlyos klímaváltozás elkerüléséhez két- vagy háromszorosára kellene emelni az erre a területre érkező beruházásokat.

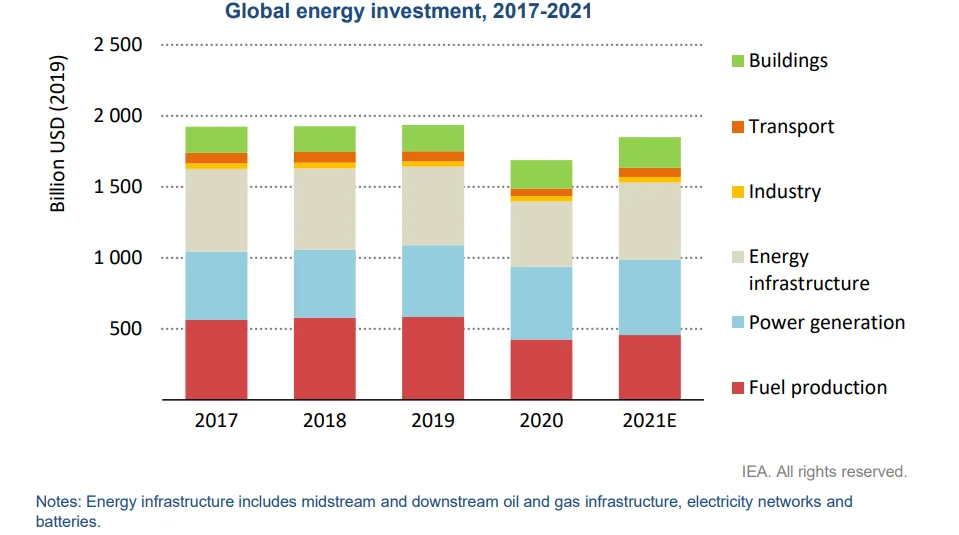

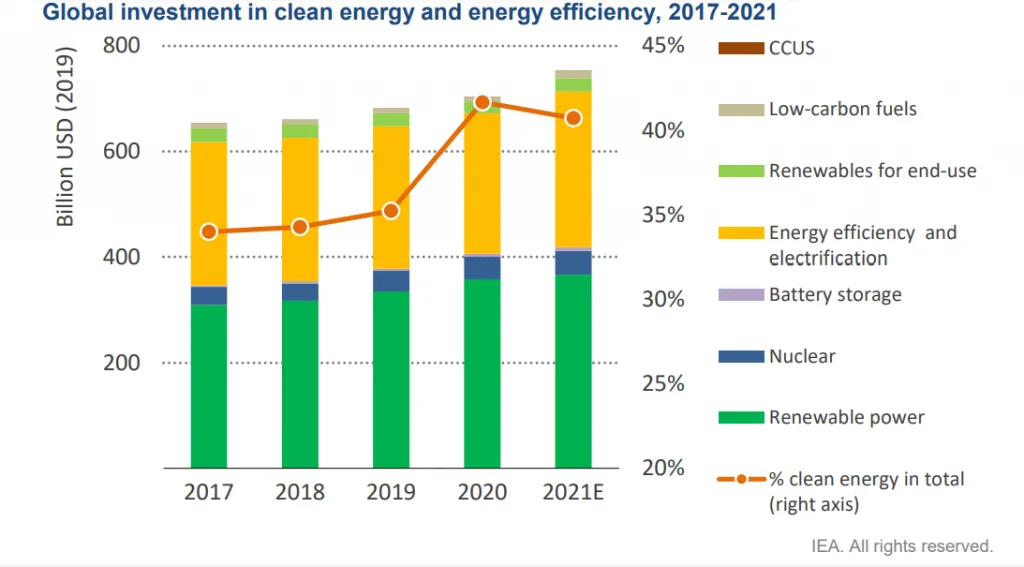

Az energetikai beruházások világszinten körülbelül 10 százalékkal emelkedhetnek 2021-ben, ezzel nagyrészt ledolgozva a járvány által előidézett visszaesést – áll a Nemzetközi Energiaügynökség (IEA) friss, június 2-án kiadott jelentésében. Így idén összességében körülbelül 1900 milliárd dollár energetikai célú beruházás áramolhat az ingatlan-, a szállítási és az ipari szektorba, a villamosenergia- és üzemanyag-termelő ágazatba, illetve az energiainfrastruktúrába. A beruházási célok részarányát tekintve ugyanakkor eltolódás figyelhető meg a hagyományos üzemanyag-termelés felől a villamos energia és a végfelhasználói szektorok felé.

Forrás: IEA

A beruházási kilátások a gazdasági növekedéssel együtt jelentősen javultak, de országonként nagy eltérések látszanak. Az IEA áprilisi becslése alapján a világ energiaigénye 4,6 százalékkal nőhet idén, jócskán ellensúlyozva a 2020-es 4 százalékos visszaesést. A járvány hatására sok energiavállalat pénzügyi helyzete továbbra is törékeny. De arra utaló jelek is vannak, hogy a fejlesztők igyekeznek infrastrukturális fejlesztésekkel és új projektekbe történő beruházásokkal kiaknázni a gazdaságélénkítő intézkedéseket és támogatásokat. A fenntartható energiagazdaságra való átállás sürgető szükséglete ellenére azonban a világ szén-dioxid-kibocsátása ismét emelkedik. Miután 2020-ban a valaha volt legnagyobb éves zuhanást produkálta.

Fotó: pexels.com

Túlsúlyban a megújulók

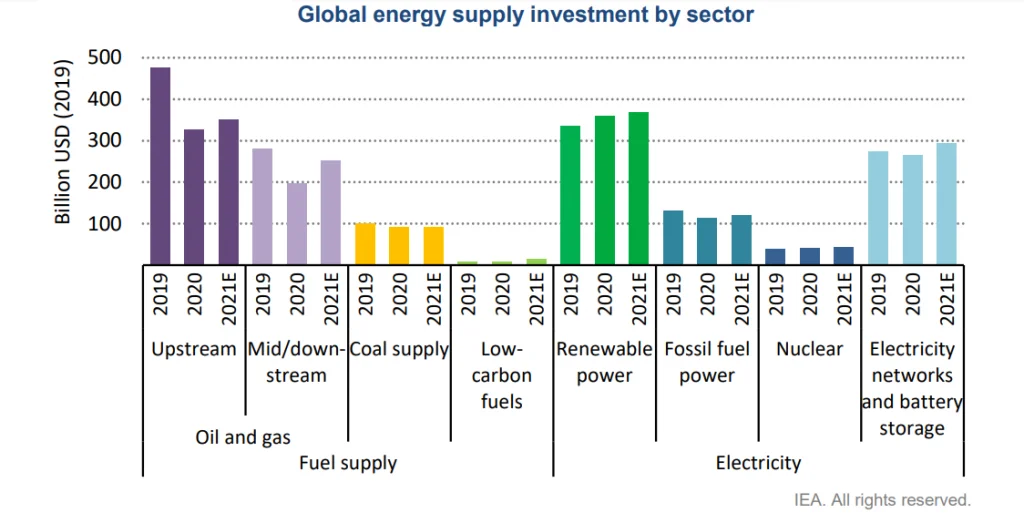

Az energiaellátást érintő beruházások legnagyobb része továbbra is a kibocsátáscsökkentés szempontjából kulcsfontosságú villamosenergia-szektort célozza. Köszönhetően elsősorban a megújuló energiára fordított kiadásoknak. A 2020-as stagnálást követően 2021-ben globálisan 5 százalékkal, 820 milliárd dollárra emelkedhetnek a beruházások az áramszektorban. Ennek zöme (530 milliárd dollár) új termelő kapacitások létrehozására irányul, amelyen belül a megújulók 70 százalékos részarányt képviselhetnek. A technológiai fejlődésnek köszönhetően a napjainkban szél- és naperőmű telepítésére költött minden dollár négyszer annyi elektromos áram termelését eredményezi, mint egy évtizeddel ezelőtt. A villamosenergia-szektorban a tőkekiadások tavaly – zsinórban már az ötödik éve – újra meghaladták az olaj- és gáztermelésre fordítottakat.

Forrás: IEA

A megújulók új áramtermelő beruházásokon belüli részarányának növekedése mellett az új szénerőmű-beruházások zuhannak, 80 százalékkal állnak az öt évvel ezelőtti szint alatt. Ezzel együtt 2020-ban enyhe növekedés volt látható az új szénerőműprojektek területén, ami nagyrészt Kína hatása, ahol a kormányzat enyhített az új erőművek építésére vonatkozó korlátozásokon. De Kambodzsában, Indonéziában és Pakisztánban is emelkedett a végleges beruházási döntéssel jóváhagyott új szénerőmű-kapacitás. Kínában 2020-ban mintegy 25, Indiában pedig 5 százalékkal több új szénerőmű előtt nyitották meg az utat a beruházási döntések. 2020-ban a megelőző évinél kisebb új gázerőmű-kapacitásról született beruházói döntés globálisan. De így is több mint kétszer akkora teljesítményről van szó, mint az építendő szénerőművek esetében (50 GW vs 20 GW).

Az energetikai beruházások fő előmozdítója a megfelelő politikai, szabályozási környezet, illetve az egyre inkább látható helyreállítási tervek. Utóbbiak főleg ott ajánlanak lehetőséget az infrastruktúrába, az energiahatékonyságba és a tisztaenergia-technológiákba való beruházások fellendítésére, ahol a kormányoknak nagyobb a költségvetési mozgásterük, és képesek alacsony kamat mellett hitelezni. Nagyrészt ennek eredményeként négyévnyi csökkenés után 2021-ben nőhet a villamosenergia-hálózatokra fordított költség. Elsősorban Kínában és Európában, de az Egyesült Államokban is. A fenntarthatóság eléréséhez szükséges pálya és a beruházási trend közötti szakadék a feltörekvő és a fejlődő gazdaságokban nagyobb, miközben ezek adják a Föld népességének közel kétharmadát. Az energetikai beruházásoknak csak egyharmada, a tisztaenergia-beruházásoknak pedig csupán ötöde valósul meg itt.

Fotó: canva.com

Az energiahatékonysági beruházások közel 10 százalékkal bővülhetnek idén a gazdaságélénkítő programok és az újraindult növekedés hatására. Ez a kedvező fejlemény azonban földrajzilag és a szektorokat tekintve viszonylag koncentráltan fog jelentkezni. Elsősorban ott, ahol ezt a politika is támogatja, például az európai ingatlanszektorban. Szintén a kedvező politikai szabályozási környezet és a gazdaságélénkítő költések olyan új területeken is fellendíthetik a beruházásokat, mint a hidrogén- vagy a szén-dioxid-leválasztás, -hasznosítás és -tárolás (CCUS). Ennek ellenére a tiszta energiát célzó, gazdaságélénkítő kiadások alaposan elmaradnak attól, ami ahhoz kellene, hogy valóban fenntartható gazdasági fellendülésről lehessen beszélni.

Kétszer-háromszor ennyi beruházás kellene

Az elmúlt évben egyre több kormány, vállalat és pénzintézet kötelezte el magát a karbonsemlegesség 2050-es vagy nem sokkal későbbi elérése mellett. Számos fejlett gazdaságban jelentős előrehaladást értek el a fenntartható finanszírozás területén alapokat és egyéb kezdeményezéseket indítva annak érdekében, hogy becsatornázzák a tőkepiacok növekvő étvágyát. A fenntartható vagy zöld kötvények kibocsátása meredeken emelkedett 2020-ban, elérve a rekordnak számító 200 milliárd dollárt. Egyre több új típusú értékpapír, illetve egyéb pénzügyi eszköz kerül a piacra a zöld célok finanszírozására. A tiszta energiával foglalkozó vállalatok pénzügyi piacokon nyújtott teljesítménye meggyőző. Az elmúlt években a megújulóvillamosenergia-társaságok részvényeinek árfolyama a fosszilis energiacégekét és a tőzsdeindexeket is túlteljesítette. Eközben hozzájuk képest kisebb kilengéseket mutattak.

Fotó: canva.com

A tiszta energiára fordított költések összességében mintegy 7 százalékkal emelkedhetnek 2021-ben. Vagyis a beruházások mérsékelt fellendülést mutatnak, de messze elmaradnak attól, ami szükséges a klímaváltozás súlyos hatásainak elkerüléséhez. A 2021-ben tisztaenergia-technológiákra és energiahatékonyságra elköltendő 750 milliárd dollárnál körülbelül kétszer nagyobb éves beruházásra van szükség a globális felmelegedés – 2020-as évekre tervezett – 2 °C-ban való korlátozásához. A 1,5 °C-os cél eléréséhez pedig több mint háromszorosára kellene növelni a beruházásokat. Ennek érdekében a kormányoknak egyebek mellett a pénzügyi rendszer felépítményét is érdemes tökéletesíteniük. Ez felgyorsíthatja a piackész megoldásokba való közvetlen befektetéseket és a korai érettségi fázisban lévő technológiák innovációját. Amint az IEA ezt a 2050-es klímasemlegességi útitervében is hangsúlyozta, politikai intézkedésekkel jelentősen fokozni kell a tisztaenergia-beruházásokat a 2020-as évtizedben.

Forrás: IEA

A politika részéről adandó egyértelmű jelzések nem csak a tiszta energiával kapcsolatos bizonytalanságot mérsékelnék. Csökkentenék annak esélyét is, hogy a tőke kihasználatlan, idő előtt elértéktelenedő eszközökbe áramoljon. Kockázatokat szül, ha a politikai cselekvés lassabb a kívánatosnál, például a villamosenergia-hálózat fejlesztésének vontatottsága gátolhatja újabb megújulóenergia-erőművek rendszerbe integrálását. A pénzügyi szabályozás túlságosan lassú korszerűsítése, illetve ennek nyomán a reálgazdaság lehetségestől elmaradó ütemű fejlődése a befektetéseket is eltérítheti egyes szektorokat túl-, másokat alulértékelve.

Eltérő stratégiák

Az olaj- és gázkitermelési beruházások körülbelül 10 százalékkal bővülhetnek 2021-ben, de így is jócskán elmaradnak a válság előttitől. A fosszilis tüzelők és üzemanyagok iránti kereslet erősödése, valamint az árak emelkedése eltérő beruházási stratégiákat eredményeztek. Míg különösen a nagy, nemzeti olajtársaságok igyekeznek növelni kitermelő beruházásaikat, addig a magánbefektetők tulajdonában lévő vállalatokon erős a nyomás, hogy kontroll alatt tartsák olaj- és gázportfóliójukat. A csábító magasabb árak ellenére ezért összesített költéseik 2021-ban az előző évhez képest szinten maradhatnak. A privát társaságok részaránya a teljes globális kitermelési beruházásokban így 25 százalékra csökkent a 2010-es évek közepén tapasztalt közel 40 százalékról. Ehhez hasonlóan a széntermelésben is az állami tulajdonban lévő vállalatok túlsúlya érvényesül, elsősorban a Kínában és Indiában zajló folyamatok hatására.

Fotó: canva.com

A nagyrészt magánbefektetői tulajdonban lévő olaj- és gázvállalatokra egyre nagyobb nyomás hárul azért, hogy beruházási stratégiáikban érvényesítsék a tisztaenergia-átmenet elvárásait. Az alkalmazkodás különböző formákat ölt a kibocsátáscsökkentési vállalásoktól a tiszta energiába történő beruházásokig, noha az utóbbiak aránya az iparág összes beruházásán belül 2020-ban mindössze 1 százalék körül alakult. Ez az adat 2021 végére az eddigi trend alapján 4 százalék fölé emelkedhet, ami már érzékelhető hatással járhat. Az európai olajcégek által vezetett trend kiemelkedő területe az offshore (tengeri) szélfarmok projektfinanszírozása, ahol a beruházások 2021 első negyedévében máris meghaladták a 2020 egészére eső értéket.

A dekarbonizációs célok elérésében az innovációnak és a támogatásának is kulcsszerepe van, de 2020 e szempontból felemás képet mutat. Jó hír, hogy az energetikai célú K+F kormányzati támogatás 2020-ban tovább emelkedett. Ezen belül az alacsony karbonintenzitású technológiák aránya 80 százalékra nőtt. Viszont a magánszektor energetikai K+F kiadásai tavaly – a járvány hatásaival összefüggésben – 2 százalékkal estek, ismét aláhúzva a kormányok kiemelt felelősségét a kibocsátáscsökkentésben. Optimizmusra ad okot, hogy a korai fejlettségi fázisú klímabarát technológiák kockázatitőke-finanszírozása jelentős ellenálló képességről tett tanúbizonyságot 2020-ban, valamint az is, hogy a tiszta technológiák innovációjába történő beruházások 2021 eddigi részében pozitív összképet mutatnak.